Con l’approssimarsi della chiusura del bilancio al 31.12.2020 le imprese sono chiamate a considerare attentamente la possibilità di rivalutare i beni d’impresa.

Mentre per la maggior parte delle imprese la normativa, estremamente vantaggiosa, è quella stabilita dall’art. 110 del D.L. 104/2020 (Decreto Agosto), per le imprese operanti nei settori alberghiero e termale è possibile ricorrere anche alla rivalutazione gratuita dei beni aziendali e delle partecipazioni stabilita dall’art. 6-bis del D.L. 23/2020 (Decreto Liquidità).

Per il settore alberghiero e termale si tratta indubbiamente di un’opportunità estremamente interessante e vantaggiosa, ma che potrebbe anche nascondere potenziali svantaggi.

Proviamo a fare insieme alcune riflessioni.

Soggetti ammessi al beneficio

Possono accedere alla rivalutazione gratuita tutte le imprese del settore alberghiero e termale indipendentemente dalla natura giuridica o dal regime contabile, purché non adottino i principi contabili internazionali per la redazione del bilancio.

Salvo chiarimenti futuri, dovrebbero rientrare le attività con codice ISTAT ricompreso nella divisione 55 “Alloggi” ovvero corrispondente a 96.04.20 “Stabilimenti termali”. In mancanza di chiarimenti ufficiali dovrebbero quindi essere escluse le imprese agrituristiche.

In caso di affitto d’azienda, in base alla prassi consolidata dell’Agenzia delle Entrate (Circ. 14/2017), la rivalutazione compete al soggetto cui spetta la detrazione degli ammortamenti. Quindi la rivalutazione compete all’affittuario se non è stata prevista la deroga ex art. 2561 c.c. nel contratto di affitto d’azienda, o al concedente in caso contrario.

Più critica la possibilità di rivalutare gratuitamente i beni per l’azienda che concede in mera locazione l’immobile, in quanto la norma di riferimento vuole agevolare il settore alberghiero e non quello delle locazioni.

Caratteristiche della rivalutazione

Negli ultimi anni il Legislatore ha spesso emanato leggi di rivalutazione dei beni aziendali che di fatto richiamano sempre quanto prescritto dalla Legge n. 342/2000 che, con i conseguenti chiarimenti da parte dell’Amministrazione finanziaria, ha sempre costituito quindi la normativa di riferimento principale.

La struttura della Legge n. 342/2000 prevedeva una rivalutazione volontaria ed onerosa dei beni d’impresa materiali e immateriali, nonché delle partecipazioni in imprese controllate e collegate, risultanti dal bilancio chiuso al 31/12 dell’anno precedente a quello di rivalutazione. Per ottenere il riconoscimento fiscale dei maggiori beni rivalutati era necessario pagare un’imposta sostitutiva – entro il 30.06 dell’anno di esecuzione della rivalutazione – in un’unica soluzione o in tre rate annuali. Il documento di riferimento principale per l’applicazione pratica della norma è il D.M. 162/2011, che fissava le specifiche tecniche, i criteri di individuazione delle categorie omogenee di beni rivalutabili ed il regime fiscale delle poste patrimoniali che dovevano essere iscritte a fronte della rivalutazione.

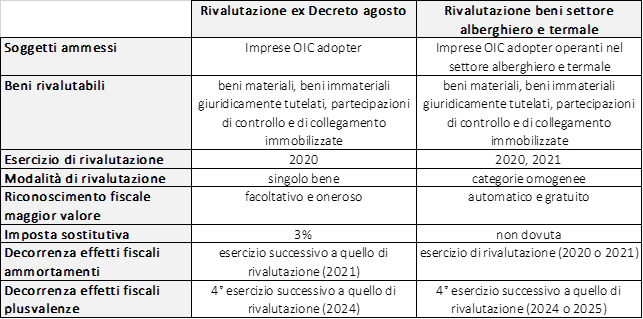

Attualmente il susseguirsi delle normative anti COVID per l’annualità 2020 ha comportato una particolare coesistenza di due regimi diversi di rivalutazione che si possono così sintetizzare:

Le caratteristiche principali della rivalutazione gratuita, e le differenze con la rivalutazione concessa a tutti i soggetti, sono le seguenti:

- Può essere eseguita alternativamente nel bilancio al 31/12/2020 o nel bilancio al 31/12/2021, ma può essere eseguita anche in parte nel bilancio al 31/12/2020 e in parte nel bilancio al 31/12/2021. La rivalutazione del Decreto agosto può essere effettuata solo nel bilancio al 31/12/2020.

- La rivalutazione non è strettamente collegata agli immobili (anche se presumibilmente saranno la categoria più appetibile per il settore alberghiero e termale), ma può riguardare anche gli altri beni, a patto che vengano rivalutati tutti i beni appartenenti alla medesima categoria omogenea. La rivalutazione del Decreto agosto può essere fatta anche su un singolo bene, diversamente dalle rivalutazioni del passato.

- I maggiori valori hanno valenza fiscale automatica. Per la rivalutazione del Decreto agosto il contribuente può scegliere invece di dare ai maggiori valori solo valenza civilistica o anche fiscale, pagando l’imposta sostitutiva.

- La rivalutazione è gratuita, quindi non è dovuta l’imposta sostituiva del 3% sul maggior importo rivalutato. Per la rivalutazione del Decreto agosto l’imposta è dovuta solo se si vuol far valere i maggiori valori ai fini fiscali. Per entrambe le rivalutazioni la riserva generata dalla rivalutazione è una riserva in sospensione d’imposta che comporterà diverse tassazioni in capo a soci e società a seconda della natura giuridica del soggetto e del pagamento o meno dell’ulteriore imposta sostitutiva del 10%.

- Il riconoscimento fiscale dei maggiori valori ai fini generali (ammortamento, plafond spese di manutenzione, società di comodo) avviene nell’esercizio di rivalutazione. Nella rivalutazione del Decreto agosto si sposta invece di un anno il riconoscimento fiscale dei maggiori valori. Per entrambe le rivalutazioni le plusvalenze/minusvalenze fiscali derivanti da un’eventuale cessione potranno essere calcolate sul valore rivalutato solo dal quarto esercizio successivo a quello di rivalutazione.

Alcuni vantaggi e svantaggi della rivalutazione

Sulla carta, la rivalutazione gratuita dei beni per il settore alberghiero e termale è ovviamente una ghiotta opportunità, non solo per il risparmio fiscale ma anche per il riallineamento dei valori contabili dei cespiti al loro reale valore di mercato. Un esempio evidente sono i soggetti che hanno immobili acquisiti in base a contratti di leasing e rilevati in bilancio al valore di riscatto, notevolmente inferiore al valore reale del bene.

L’operazione va comunque accuratamente valutata sotto molteplici aspetti. Di seguito si riportano alcuni spunti di riflessione.

1 – Gli ammortamenti

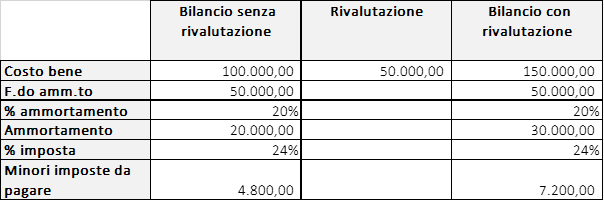

Ovviamente il primo palese vantaggio è la gratuità della rivalutazione in quanto, senza pagare alcunché, si ha un immediato riconoscimento dei maggiori valori fiscali ai fini degli ammortamenti di bilancio. Si veda il seguente esempio, che si basa sul presupposto di attribuire il maggior valore rivalutato al costo storico del bene (modalità di rilevazione contabile che massimizza gli ammortamenti futuri):

Il vantaggio è sicuramente dato dal risparmio d’imposta, 7.200,00 € contro 4.800,00 €, senza aver sostenuto né un maggior costo di 50.000,00 € né un’imposta sostitutiva di 1.500,00 € (3% del maggior valore rivalutato). Attenzione: se stai rivalutando la categoria omogenea degli immobili, il vantaggio immediato diminuisce in quanto la percentuale di ammortamento ordinaria di questa categoria è pari al 3% annuo, quindi ti serviranno più anni per recuperare il maggior valore del bene tramite gli ammortamenti.

Sei sicuro che avere maggiori ammortamenti sia sempre un vantaggio?

Riprendendo il caso di cui sopra, in caso di rivalutazione ti troverai ad avere sì un risparmio fiscale, ma anche un bilancio con maggiori ammortamenti, e quindi un minor utile, pari a 10.000,00 € (senza considerare l’effetto sulle imposte). Nel caso di rivalutazione della categoria immobili del settore alberghiero, avendo ovviamente valori molto elevati, potresti trovarti ad avere facilmente 40.000,00/50.000,00 € di maggiori costi rispetto agli esercizi precedenti. Nel caso di una ripresa lenta del settore turistico, o di una situazione già precedentemente con utili bassi, ciò potrebbe comportare futuri bilanci in perdita e una costante diminuzione del patrimonio netto, dati non positivi per esempio per il rating bancario.

2 – Miglioramento del Patrimonio netto

Il secondo vantaggio palese è quello di migliorare, sempre a costo zero, il Patrimonio netto in quanto in caso di rivalutazione deve essere iscritta in bilancio una Riserva di rivalutazione in sospensione d’imposta pari alla rivalutazione stessa (non essendoci l’imposta del 3%). Nel caso riportato precedentemente avrai una Riserva di rivalutazione e un maggior Patrimonio netto pari a 50.000,00 €.

Un maggiore Patrimonio netto ha sicuramente degli effetti positivi, soprattutto in relazione agli indici di bilancio che possono migliorare il rating bancario. Inoltre, seppur l’uscire con bilanci in perdita – magari per i maggiori ammortamenti come precedentemente spiegato, – potrebbe avere diversi effetti negativi, è anche vero che tali effetti potranno comunque essere assorbiti dalla Riserva di rivalutazione sempre utilizzabile a copertura perdite.

Per quanto riguarda questo aspetto non ci sono quindi particolari svantaggi.

3 – Società non operative e società in perdita sistematica

Le società di comodo sono quelle società che il legislatore presume non siano operative e risultino costituite solo a scopi elusivi. Ad esse viene obbligatoriamente attribuito, ai fini fiscali, un reddito minimo calcolato sulla base dei valori fiscalmente riconosciuti delle immobilizzazioni materiali, immateriali e finanziarie.

Senza entrare nel merito della disciplina, la società può essere considerata non operativa:

- se ha ricavi complessivi inferiori ai ricavi presunti calcolati applicando al valore fiscale delle immobilizzazioni percentuali predefinite;

- se presenta dichiarazioni fiscali in perdita per cinque periodi d’imposta consecutivi.

In caso di società non operativa si pagheranno le imposte su un imponibile maggiore rispetto a quello reale e si avranno anche ripercussioni sulla possibilità di utilizzare eventuali crediti iva maturati.

In merito agli svantaggi fiscali potenziali relativi alla rivalutazione, vanno fatte essenzialmente due considerazioni.

Un incremento del valore dei cespiti, con valenza anche fiscale, comporta la necessità di avere maggiori ricavi rispetto al passato per evitare l’applicazione della disciplina delle società di comodo. Sempre nel caso riportato sopra, se i beni fossero riferiti a immobili, il cui coefficiente di calcolo dei ricavi di riferimento è 6%, dovresti avere un ricavo minimo pari a 6.000,00 € ante rivalutazione e un ricavo minimo pari a 9.000,00 € post rivalutazione per evitare che la tua società sia considerata di comodo. Se nei prossimi esercizi presumi di non avere un effettivo incremento di ricavi in grado di coprire il maggior ricavo minimo di riferimento, rischi di veder annullati gli effetti fiscali positivi della rivalutazione. In realtà questa problematica è risolvibile attribuendo il maggior valore rivalutato a riduzione, dove possibile, del fondo ammortamento del bene. Tale modalità di rilevazione contabile però minimizza il vantaggio fiscale immediato sugli ammortamenti che saranno uguali alla situazione ante rivalutazione fino a che non terminerà il vecchio processo di ammortamento.

Dall’altra parte, come visto precedentemente, maggiori ammortamenti potrebbero comportare la rilevazione di perdite contabili che facilmente potrebbero essere anche fiscali nei prossimi esercizi. Se non riuscirai a generare ricavi sufficienti a coprire i nuovi maggiori costi fiscali potresti ritrovarti in una situazione di perdita sistematica. È vero che se fino al 2019 non avevi problemi di perdite fiscali, l’arco temporale di valutazione pari a 5 anni è abbastanza ampio per permetterti di correre in qualche modo ai ripari nei futuri esercizi, a patto di essere consapevole del rischio.

Conclusioni: conviene o non conviene?

Sicuramente la rivalutazione gratuita dei beni per il settore alberghiero e termale conviene: non costa nulla; in futuro ridurrà il carico fiscale; permette una capitalizzazione del patrimonio netto, che in questo momento di incertezza per il settore turistico può dare un po’ di respiro, almeno per quanto riguarda la redazione dei bilanci e il rating bancario.

Quanto finora riportato sono solo alcuni spunti di riflessione per far capire che dietro ad un’opportunità più che valida come la rivalutazione gratuita dei beni delle imprese del settore alberghiero e termale, ci sono tanti aspetti da tenere in considerazione, anche negativi, che non possono prescindere da un’attenta valutazione della singola posizione e da una fondata analisi delle prospettive future. Non c’è peggior errore in questo momento che fare scelte, anche potenzialmente positive, senza valutarne i possibili scenari futuri negativi.

Scritto da Patrizia Pincin

Commercialista, Revisore legale dei conti

Per ricevere periodicamente le nostre news nella tua casella e-mail,

iscriviti alla newsletter Agoràpro.